連續閱讀3天,可領驚喜好禮。

歡迎加入聯合報數位版!這是專屬於你的閱讀任務。

首次訂閱30天內,連續3天登入網站閱讀報導,即可獲得 Line Points 5點。

每天更新,總編輯、主筆群親自點評國內外重大議題,帶來深度觀點。

周一至周五傍晚,犀利點評當日新聞。

更多精彩報導,明天等你回來!

您已完成任務,獲得LINE POINTS 5點!得獎訊息將在30天內通知。

連續閱讀3天報導

針對保單強制執行豁免範圍,金管會在10月下旬宣布將重提修法草案,回歸到以「一段期間」基本生活費作為是否豁免強制執行的依據。所謂的「一段期間」,金管會該如何拿捏?相關人士透露,這次修正草案,應該會從二方向二擇一。 金管會先前提出的保險法第174條之2對保單強制執行豁免範圍的修正草案,一口氣列出八大豁免條款,但草案粗糙引起債權人和司法體系、法學專家反彈,因此金管會將重提修法草案。

法院對保單強制執行最常發生糾紛的案件,大多集中在醫療理賠,法界專家認為,「法理之外仍有人情」,民眾倘若真的非依賴醫療理賠保險金不可,向法院好好遞交「醫療計畫書」說明,即使債權人申請強制執行,但最終獲得全部豁免或部分豁免的機率仍相當高。

長壽的社會裡,年邁父母要照顧中年孩子的情況愈來愈多。他們可能是有能力卻一直沒有固定工作,只靠父母養的啃老族;也可能是因為生病無法自立的身心障礙者。在醫療、社福現場服務的醫護人員、社工都觀察到,台灣有愈來愈多的年老長都在憂慮,要如何照顧無法自立的兒女。 CFP國際認證理財規畫顧問廖一聰有個思覺失調症的雙胞胎弟弟,因常年生病,一直是爸媽心裡的牽掛。廖一聰的媽媽深知自己無法永遠照顧小兒子,卻也不希望他拖累哥哥,所以認為把剩下的財產交給哥哥是最公平的做法;而廖一聰知道自己必須把弟弟照顧好,但是又深感責任沉重,於是善用保險與信託的功能,幫媽媽做了一些安排。...

上有老,下有小,「三明治族」在現代人忙碌的生活中,更喘不過氣來,那麼,要怎樣減輕負擔呢?專家建議,除了透過投資、基金理財等方式為自己存錢之外,保單是另一種不可偏廢的選項,尤其保單還兼具保障的功能,保額的累積,同樣也可發揮理財、資產傳承效果,雖然利變終身壽險保單在國內最為風行,但分紅保單其實也能發揮這種財務減壓的效果。

有鑑於利變終身壽險的保單愈來愈不好賣,除了市場競爭激烈,來自美元利率高、聯準會降息前夕的保單解約卡位債券投資等現象,更使得壽險業者面臨保費入不敷出的問題。為了爭取更多利變終身壽險保單的買氣回籠,業者對產品也更推陳出新,現在利變「綜合險」,逐漸成為市場新主流,利變壽險更搖身一變,成為「多合一」功能保單。

自從最高法院大法庭2022年做出保單可作為強制執行標的的裁定後,執行案件數量驟增,平均每季都有逾1700件保單被迫解約。上萬保戶的保單在債權債務糾紛時,面臨遭法院強制執行的威脅,金管會6月間提出的保險法修法,能為這些保戶解套嗎?

分紅保單新制7月1日上路,適逢美國總統大選選情白熱化,共和黨總統候選人川普評論在股債市掀起驚濤駭浪之際,保戶這時該如何選擇分紅保單和利變保單?另外,保險公司在市場動盪之際,又將如何確保投資收益來兌現向客戶的承諾?

實支實付新制從7月1日起上路,雖然對於新的示範條款、自律規範的內容,保險局給業者大約3個月的緩衝期,也就是讓壽險業者可從10月1日起上路,但確定的是,從7月1日起,消費者在市場上再也買不到「副本理賠」保單,所有的實支實付保單,都將採「正本理賠」。同時,金管會保險局在日前所提出的三大聲明,已暗藏玄機…

實支實付新制即將上路,日前包括最新的示範條款、自律規範內容已出爐,新制是因應「損害填補」和「正本理賠」兩大原則改頭換面重新再出發。在歷經去年底的「實支實付之亂」停售潮後,商品規則重新確定,業者終於有明確依據發行新版的實支實付保單,保戶也重新有「貨比三家」的機會,不再會有想買實支實付險卻買不到的情況。

花蓮大地震後,地震險詢問度大增。事實上,不只有政策性質的地震基本險可保,目前台灣還有超額地震險、擴大地震險、輕微地震險等商業地震險選項,供不同家戶需求、自行投保,但究竟該怎麼選擇,CP值會比較高?而當地震發生後,若有受損的裝潢、損壞的家電等想要理賠,又該選擇哪種保單呢?

分紅保單熱銷,金管會擬對分紅保單加以監理。他山之石可以攻錯,在金管會改革分紅保單的過程中,包括香港、新加坡、中國的經驗可供借鏡,三地是如何規範分紅保單呢?和金管會目前作法有何異同?

2023年討論度最高的壽險保單,除了實支實付險、癌症險之外,就屬分紅保單。業者相繼進軍分紅保單市場,去年賣出逾300億元的分紅保單,對投資人而言,在買分紅保單之前,要釐清哪些問題?另外,監理機關限制分紅保單和其他保險商品結合,對保戶而言到底是保障安全,或反而使保戶無法取得更完善的保險服務?

金管會去年11月30日宣布大舉調升包括新台幣、美元、澳幣、歐元等四大幣別的保單責任準備金利率的利多,擬引導保險業者下降保費,讓保單變得更便宜,但民眾的希望恐怕要落空了。 壽險業者指出,近來觀察各大保險公司的利變保障型商品的內容,的確有改款,但保費水準並未拉低,壽險業者所做的調整,頂多只是在現有的保費水準下,增加一些理賠項目或理賠方式,到底背後的原因是什麼?

去年下半年「實支實付險」引爆爭議,進而在去年底掀起一波實支實付險的下架潮,問題最根本的導火線,仍在於如何透過保險來因應癌友高額治療費的經費需求。今年民眾若想購買癌症險,要特別注意什麼?

2023年底實支實付險的改版下架潮,不僅使得保經代公司、保險業務員及客戶人仰馬翻,之後由於全球人壽等保險公司在核保上曾一度變更核保條件要求為「標準體」,更掀起保戶之間的討論,並高度關注所謂的標準體、次標準體的定義何在?倘若無法達到標準體的等級,保險公司將對保戶採取哪些措施,保戶又該如何突破困境?

這波金管會與保險公司之所以啟動實支實付險改革,主要是賠怕了,但為何實支實付險的理賠會讓很多保險公司賠到跳腳?根據聯合報數位版盤點保戶配置實支實付險時各種千奇百怪的招式,保險公司認定最頭痛的有兩種「奧步」買法。...

金管會在2023年11月30日宣布,調升包括新台幣、美元、澳幣、歐元等四大幣別的保單責任準備金利率,將使今年的利變保障型商品的保費更加便宜。根據金管會在四大幣別調高責準金利率的幅度,依照各天期調升利率1碼至4碼不等(1碼是0.25個百分點),相應的保費可便宜12%至45%。 其中最夯的美元利變保單,以繳費期間6年以上的壽險保費降最多,可望便宜27%。民眾若想趁此時機進場撿便宜,該怎麼買最划算?主掌產品開發及銷售的壽險業高層,建議民眾可從五大面向著手,好好貨比三家。...

金管會在12月26日宣布啟動實支實付改革,成為保險公司和保戶的熱議話題,尤其很多保戶想搶搭末班車,但由於保險公司已有一定的警覺性,在核保上更為嚴格,還來得及買實支實付險的商品嗎?此外,整個保險業生態還會產生哪些顛覆性的質變?

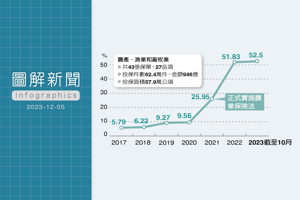

農業部日前宣稱農業保險已開辦27種品項、43張保單,整體覆蓋率5成25。不過,民進黨立委賴瑞隆引述的統計資料顯示,目前主要投保仍是強制保險,自願投保覆蓋率僅6.17%。

時序即將邁入2024年,國內保險市場的商品銷售今年出現明顯變化。包括國泰、富邦、中壽、南山、台壽、新光等六大壽險公司目前在市場上銷售超過60檔保單,分成「傳統型」與「投資型」、和「A&H(意外及醫療險)」等三大類,難免讓民眾眼花撩亂,想買保障型保險該選美元還是新台幣?實支實付跟重大傷病險有什麼差異? 壽險業者從今年超過60檔保單在前三季的銷量可觀察到五大現象,並為消費者提出投保建議…

用戶中心

用戶中心